Kend forskel på frikort, hovedkort og bikort

Har du svært ved at finde rundt i, hvad der er frikort, hovedkort og bikort? Få den fulde forklaring her.

Vi har samlet en guide til dig med en beskrivelse af frikort, hovedkort og bikort, så du får styr på, om dine medarbejdere bruger skattekortet rigtigt, og hvornår de skal gøre brug af hvilket kort.

Skattestyrelsen opretter alle tre skattekort automatisk, og dine medarbejdere kan finde deres skattekort digitalt på Skattestyrelsens hjemmeside.

Danløn modtager automatisk dine medarbejderes skattekort og lægger dem ind på den enkelte medarbejder.

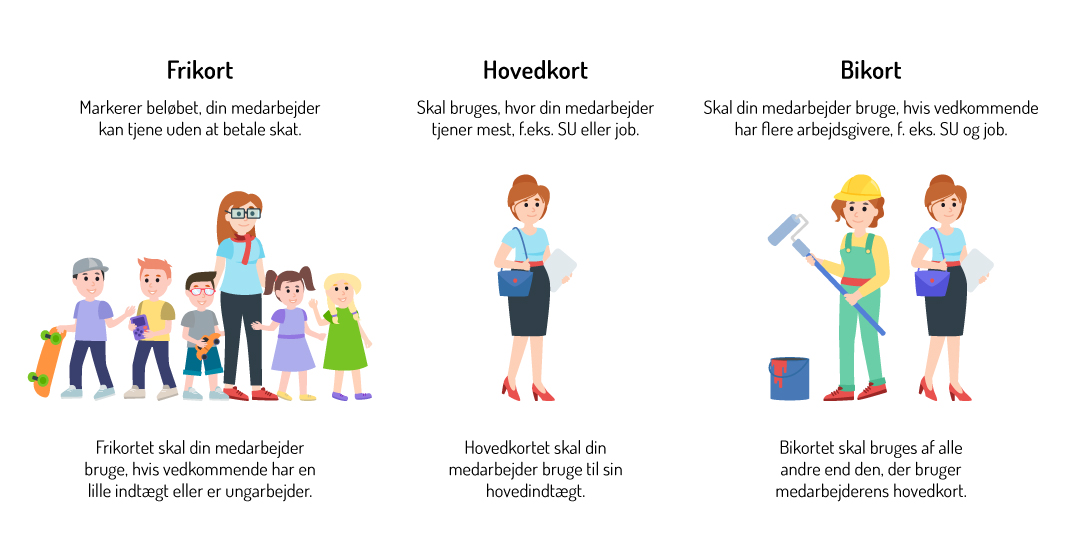

Hvad er et frikort?

Et frikort er et skattekort, som giver alle lønmodtagere et fastsat personfradrag og fungerer ved, at Skattestyrelsen fritager lønmodtageren fra at betale skat af indtjeningen.

I 2024 er det fastsatte personfradrag på 49.700 kroner, mens det var 48.000 i 2023.

Har du eksempelvis en medarbejder, der tjener mindre end det beløb, betaler vedkommende altså 0 kroner i skat.

Selvom din medarbejder er skattefritaget, skal vedkommende stadigvæk betale AM-bidrag på otte procent.

Frikortet kan sagtens bruges til mere end én arbejdsgiver og dermed udbetaler, og det gælder, indtil beløbet er brugt op.

Hvis grænsen for personfradraget overstiges, skal du trække din medarbejder i skat på normal vis enten via hovedkort eller bikort. Trækprocenten er anført på din medarbejders forskudsopgørelse.

Hvad er et hovedkort?

En lønmodtagers hovedkort bruges der, hvor personen tjener mest. Hovedkortet består af din medarbejders trækprocent og skattefradraget. Trækprocenten er den procentdel af skatten, der bliver trukket, efter at alle fradrag er trukket fra.

Trækprocenten er bestemt af, hvilken kommune din medarbejder er bosat i, og hvor meget medarbejderen tjener. Det skattefrie fradrag derimod afhænger af faktorer som personfradrag, kørselsfradrag, beskæftigelsesfradrag og rentefradrag.

Hvis din medarbejder har andre arbejdsgivere end dig, er det medarbejderens ansvar at angive, hvem der skal benytte hovedkortet.

Din medarbejder kan kun bruge hovedkortet ét sted. For hvis hovedkortet bliver brugt flere steder, betale vedkommende for lidt i skat.

Det er også vigtigt, at din medarbejder er opmærksom på, at fradragene er korrekt angivet. For ellers risikerer vedkommende at betale for meget eller for lidt i skat.

Hvad er et bikort?

Et bikort er et skattekort, som kun bliver benyttet, hvis din medarbejder har flere arbejdsgivere og dermed flere udbetalere.

Bikortet skal således bruges af alle andre arbejdsgivere end den, der bruger medarbejderens hovedkort. Også i dette tilfælde skal din medarbejder selv give arbejdsgivere besked om at benytte bikortet.

Medarbejderens trækprocent fremgår på bikortet som det eneste. Fradraget fremgår ikke af bikortet, da hele fradraget bliver brugt på hovedkortet.

Hvad er et bruttotrækkort

Bruttotrækkortet bliver benyttet, hvis din medarbejder ikke har en fast indkomst hver måned. Der er her tale om et skattekort, hvor lønmodtager ikke har noget fradrag, men til gengæld en meget lav trækprocent.

Bruttotrækkortet kan også bruges, hvis din medarbejder eksempelvis får SU ved siden af jobbet, men ikke kan benytte fradraget fuldt ud hos den ene arbejdsgiver.

Hent Danløns lønguide

Når du arbejder med løn, er der altid mange opgaver at løse.

I Danløns gratis lønguide får du måned for måned det store overblik.

hent lønguidenKategori

Nystartet virksomhed

Tags: