Forstå din lønseddel fra A til Z

Har dine medarbejdere spørgsmål til deres lønseddel fra Danløn? Bare rolig. I denne artikel klæder vi dig på, så du kan svare på alle spørgsmålene.

Vil du gerne forstå din lønseddel fra Danløn endnu bedre?

Selvom der er løndele, som går igen på stort set alle lønsedler såsom AM-bidrag, ATP-bidrag og A-skat, kan dine medarbejderes lønsedler alligevel se meget forskellige ud.

Her gennemgår vi de mest relevante felter på en Danløn lønseddel for både en fastlønnet og en timelønnet medarbejder.

Sådan er Danløns lønseddel bygget op

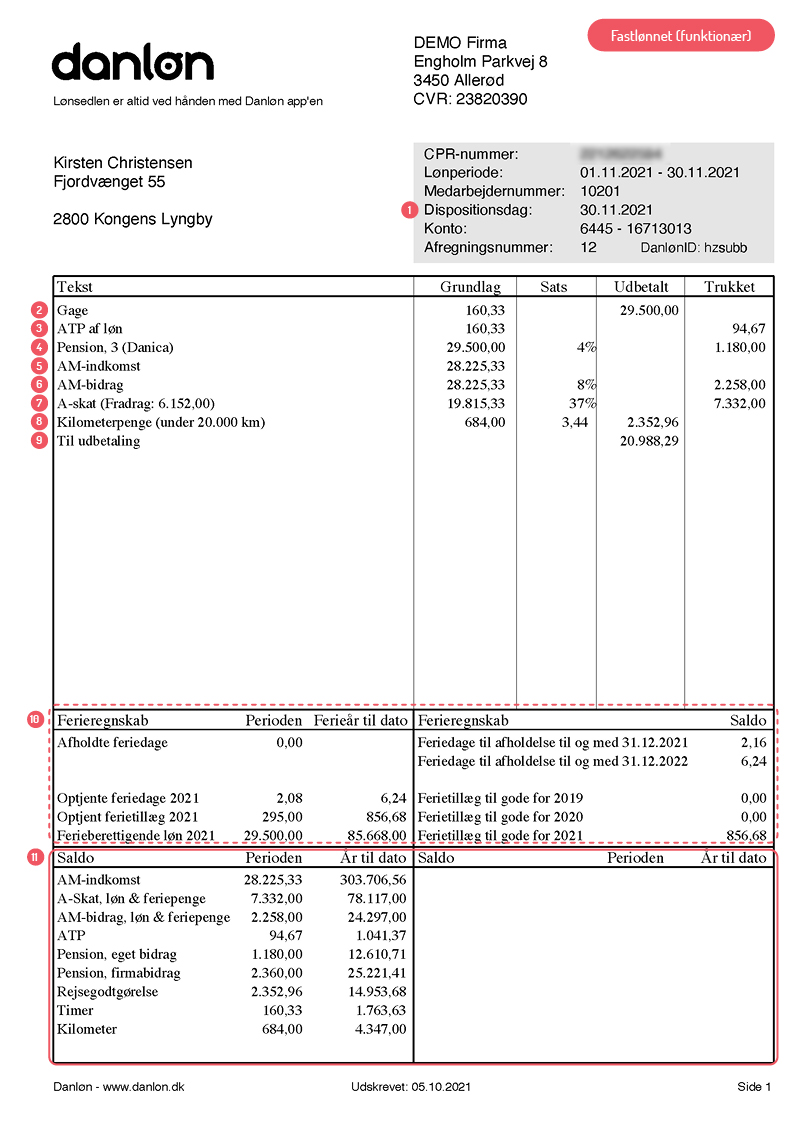

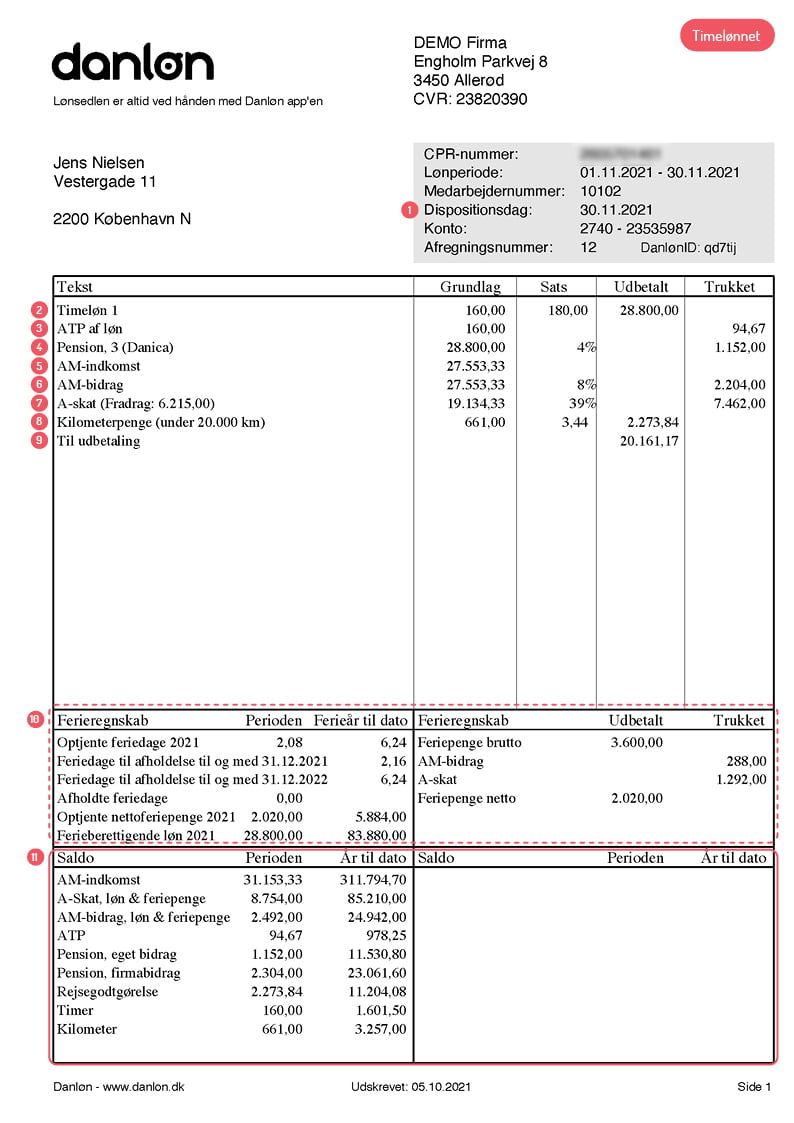

1. Dispositionsdag

Dispositionsdagen er den dato, nettolønnen er til rådighed på medarbejderens lønkonto. Det vil typisk være den sidste bankdag i måneden. Husk, at banken har hele dagen til at overføre, hvorfor beløbet ikke nødvendigvis er til rådighed fra morgenstunden.

Skattestyrelsen kigger udelukkende på dispositionsdatoen, når de afgør, hvilken måned lønnen tilhører. Hvis du har godkendt en lønafregning for sent, og ændret dispositionsdatoen til måneden efter lønperiodens slutdato, så kan dine medarbejdere komme i klemme, hvis de får sociale ydelser som boligstøtte, SU eller andet.

2. Gage eller Timeløn

Her får medarbejderen et overblik over antal arbejdstimer (’Grundlag’) samt bruttoløn (’Udbetalt’) for lønperioden. Bruttoløn er den løn, medarbejderen får, før skatten bliver trukket.

For fastlønnede medarbejdere vil der stå ’Gage’, imens der for timelønnede som standard vil stå ’Timeløn’. Du kan selv ændre teksten ’Timeløn’ til noget, der passer bedre til din virksomhed, eksempelvis ’Normaltimer’, ’Timeløn over 18 år’ eller noget helt tredje.

For fastlønnede fuldtidsmedarbejdere vises 160,33 under ’Grundlag’. Det tal ender man på ved at gange 37 (det gennemsnitlige antal arbejdstimer på en uge for en fuldtidsmedarbejder) med 52 (uger på et år) og bagefter dividere med 12 (måneder på et år). Under ’Udbetalt’ vises bruttolønnen.

For timelønnede medarbejdere vises antal arbejdstimer under ’Grundlag’, og under ’Sats’ vises timelønnen. De to tal ganget med hinanden giver bruttolønnen, som du kan se under ’Udbetalt’.

3. ATP af løn

ATP står for Arbejdsmarkedets Tillægspension og er en obligatorisk pensionsordning. Alle medarbejdere som er fyldt 16 år, og har arbejdet mere end 39 timer på en måned, skal indbetale til ATP.

ATP beregnes for hver lønperiode baseret på antal arbejdstimer i perioden. ATP-beløbet kan derfor variere fra måned til måned.

ATP-satserne skifter ved 39, 78 og 117 timer for en måned. Har medarbejderen arbejdet mere end 117 timer på en måned, så betales højeste medarbejdersats på 94,67 kroner per måned. Som arbejdsgiver indbetaler du det dobbelte af medarbejdersatsen til medarbejderen.

Når medarbejderen går på pension, kan vedkommende frit vælge, om beløbet skal udbetales månedligt eller som et engangsbeløb.

4. Pension

Hvis din medarbejders pensionsaftale omfatter både medarbejderbidrag samt arbejdsgiverbidrag, så vil medarbejders bidrag fremgå med procent og pensionsselskab. Medarbejderens eget bidrag til pension er fradragsberettiget.

På begge lønsedler i denne artikel fremgår det, at der indbetales 4 procent medarbejder bidrag (’Sats’) af lønnen til pension.

For den fastlønnede Kirsten Christensen svarer det til 1.180 kroner, og det beløb står i feltet ’Trukket’.

5. AM-indkomst

Efter at medarbejderbidrag til ATP og pension er fratrukket bruttolønnen, er der et beløb tilbage, og det kaldes ’AM-indkomst’.

6. AM-bidrag

AM-bidrag står for arbejdsmarkedsbidrag og svarer til 8 procent af medarbejderens løn. Stort set alle lønmodtagere skal betale dette faste AM-bidrag af lønnen.

Bidraget går til forskellige statslige udgifter som barselsdagpenge, almindelige dagpenge, efteruddannelse og andet, som staten støtter.

7. A-skat (Fradrag)

Her får medarbejderne overblik over det personlige skattefradrag og den A-skat, medarbejderen betaler.

Fradraget står under feltet ’Tekst’. Danløn henter automatisk dine medarbejderes skattekort fra Skattestyrelsen, så det behøver du ikke tænke på som arbejdsgiver.

Fradrag betyder den del af lønnen, som medarbejderen ikke betaler A-skat af.

Under feltet ’Sats’ fremgår den A-skat, som medarbejderen betaler. Alt afhængig af indkomsten vil A-skatten være større eller mindre. Under feltet ’Trukket’ kan medarbejderen se, hvor meget A-skat vedkommende betaler.

8. Kilometerpenge

Hvis en medarbejder som del af arbejdet kører i egen bil, får medarbejderen en skattefri godtgørelse fra arbejdspladsen. Det vil fremgå under punktet ’Kilometerpenge’.

I tilfældet med den timelønnede Jens Nielsen (se lønsedlen i bunden af artiklen), fremgår det, at han har kørt 661 arbejdsrelaterede km (’Grundlag’) i sin egen bil i november måned. Han får et beløb på 3,44 kroner (’Sats’) pr. kørt kilometer i refusion. 661 kilometer gange 3,44 giver en total på 2.273,84 kroner (’Udbetalt’).

Kilometerpenge står under A-skat på lønsedlen. Dermed kan medarbejderen se, at der er tale om et skattefrit beløb.

Du kan godtgøre medarbejderen med statens fastlagte sats for skattefrie kilometerpenge, eller du kan anvendes en lavere sats. Danløn opdaterer standardsatserne for kilometerpenge hvert år.

9. Til udbetaling

Her kan dine medarbejdere se deres nettoløn, altså det beløb der bliver overført til deres konto, efter regnestykket er gjort op.

10. Ferieregnskab

I denne sektion får medarbejderen det fulde overblik over ferieregnskabet. Vær opmærksom på, at ferieregnskabet er opdelt i to kolonner, der står ved siden af hinanden på lønsedlen, og at Feriekonto er feriepengemodtager.

Alt afhængig af om medarbejderen er fast- eller timelønnet, vil ferieregnskabet se forskelligt ud:

Fastlønnet

I den venstre kolonne er overblikket over indeværende ferieår. Medarbejderen ser både ferieregnskab for den periode, lønsedlen omhandler (’Perioden’), og for hele ferieåret (’Ferieår til dato’).

For den fastlønnede Kirsten Christensen fremgår det blandt andet, at hun har afholdt 0,00 feriedage i november 2021 (’Afholdte feriedage’).

Samtidig har hun optjent 2,08 feriedage i november og samlet set 6,24 feriedage i det ferieår, der er i gang, altså perioden 1. september til 31. august. Hun har optjent 2,08 feriedage i både september, oktober og november, og hendes total er derfor 6,24 feriedage.

Ferietillæg

Ferietillægget er en kompensation til fastlønnede, da det at holde ferie med løn ikke helt modsvarer 12,5% feriepenge.

Efter ferietillægget vises den ferieberettigende løn, der danner grundlag for beregningen af både ferietillæg og feriepenge.

På Kirsten Christensens lønseddel ser vi, at hun i november har en ferieberettigende løn på 29.500 kroner (det samme beløb, som hun får i fast løn). 1 procent af det beløb er 295 kroner, som er det beløb, der står under ’Optjent ferietillæg 2021’ for perioden. Alle ’Ferie med løn’ medarbejdere har ret til optjening af 1 procent ferietillæg.

Ferietillæg skal udbetales løbende som feriedagene afholdes, eller – som de fleste virksomheder vælger - to gange årligt, nemlig i maj og august. Læs mere om udbetaling af ferietillæg her.

I den højre kolonne af ferieregnskabet ser medarbejderen samlede feriesaldi.

På første linje ses de feriedage (‘Saldo’), som medarbejderen mangler at afholde fra det forrige ferieår, samt dato for hvornår de senest skal være afholdt.

Kirsten Christensen har altså 2,16 feriedage tilbage fra optjeningsåret 2020, som hun senest skal have afholdt 31. december 2021. I indeværende ferieår, altså 2021, har hun optjent 6,24 feriedage, som hun senest skal have afholdt 31. december 2022.

Samtidig får hun overblik over ferietillæg for både indeværende og de to foregående ferieår.

Hvis en fastlønnet medarbejder har fået lov at holde ferie på forskud, vil det også fremgå her, med oplysning om hvor mange feriedage medarbejder ’skylder’ (’Skyldige forskudsferiedage’). I takt med at medarbejderen hver måned optjener nye feriedage, vil de blive fratrukket de skyldige dage, indtil alle forskudsferiedagene er tilbagebetalt.

Det felt vises ikke på Kirsten Christensens lønseddel, fordi hun ikke har holdt forskudsferie.

Timelønnet

I kolonnen til venstre ses det fulde ferieregnskab.

Her fremgår ’Optjente feriedage’ for perioden, og det samlede antal optjente feriedage for indeværende ferieår.

Nedenfor vises de feriedage medarbejder mangler at afholde fra sidste ferieår, og har til rest for indeværende ferieår, samt inden hvilken dato de skal afholdes.

Det vil også fremgå, hvis medarbejder har afholdt feriedage den givne måned.

Alle timelønnede har ret til optjening af 12,5 procent af deres løn i feriepenge. Det fremgår på lønsedlen, hvad medarbejder har optjent af nettoferiepenge for perioden samt totalt for indeværende ferieår.

I feltet ’Ferieberettigende løn’ kan medarbejderen se det grundlag, som vedkommende optjener bruttoferiepenge af. Det beløb er typisk det samme som bruttolønnen.

I kolonnen til højre vises alle detaljer om de feriepenge, medarbejder har optjent i den periode, som lønsedlen handler om.

Eksempelvis ser vi, at Jens Nielsen har optjent 3.600 kroner i bruttoferiepenge i november. Efter fratræk af AM-bidrag og A-skat ender han på 2.020 kroner i nettoferiepenge.

I den nederste del af lønsedlen er der ligeledes to kolonner. De viser den relevante information om din medarbejders indkomst for både perioden lønsedlen omhandler, samt for hele kalenderåret.

Bemærk, at indkomståret dækker kalenderåret, der går fra 1. januar til 31. december (’År til dato’), imens ferieregnskabet dækker Ferieåret der går fra 1. september til 31. august.

For langt de fleste lønmodtagere er kolonnen til højre tom. Det skyldes, at der er nok plads i kolonnen til venstre til at beskrive alle de relevante forhold.

Kolonnen til venstre viser altså det, der påvirker din medarbejders løn. Det meste har vi gennemgået, og her kommer en kort forklaring af de sidste punkter:

- AM-pension, firmabidrag: Her ser du, hvad du har indbetalt til medarbejderens pension den givne måned (’Perioden’) og samlet set for hele året (’År til dato). Dette felt vises kun, hvis dine medarbejdere er omfattet af en pensionsordning.

- Rejsegodtgørelse: Her vises den refusion, medarbejderen modtager på grund af vedkommendes rejseaktiviteter. Feltet ’Perioden’ handler om den givne måned, mens ’År til dato’ viser rejsegodtgørelsen for hele året.

- Timer: Her ser medarbejderen, hvor mange timer vedkommende har arbejdet den givne måned og totalt for hele året.

- Kilometer: Hvis kørsel er del af arbejdet, vil det her fremgå, hvor mange kilometer medarbejderen har kørt den givne måned samt totalt for hele året, og det beløb der er udbetalt som ’Skattefrie kilometerpenge’.

Skift til Danløn

Danløn er et nemt, billigt og brugervenligt lønsystem, der kan bruges af virksomheder i alle størrelser. Og vi håber, at du - efter at have læst denne artikel - kan forstå din lønseddel, hvis du vælger at skifte til Danløn.

Du betaler en fast pris pr. lønseddel og slipper for abonnementer og skjulte udgifter.

Opret en gratis konto og kom i gang i dag.

OPRET GRATIS KONTO

Kategori

Løn

Tags: